Investitionsrechnung und Steuerzahlungszeitpunkte

Prof. Dr. Peter Hoberg, Worms

In den üblichen Modellen der Investitionsrechnung wird davon ausgegangen, dass Ertragsteuerzahlungen am Jahresende anfallen. Dies trifft realiter aber nicht zu. Daher wird in dem Beitrag ein Modell entwickelt, mit dem die tatsächlichen Steuerzahlungstermine einfach erfasst werden können.

Inhaltsübersicht

- I. Einleitung

- II. Tatsächliche Steuerzahlungszeitpunkte

- III. Zusammenfassung

I. Einleitung

Richtige Entscheidungen über Investitionen bestimmen das langfristige Überleben von Unternehmen. Zur Beurteilung der Vorteilhaftigkeit von Handlungsmöglichkeiten (Investitionen) haben sich inzwischen Vollständige Finanzpläne (VoFis) durchgesetzt1. Ein wesentlicher Vorteil der VoFis liegt darin, dass die Berücksichtigung von Ertragsteuern relativ problemlos durchführbar ist.

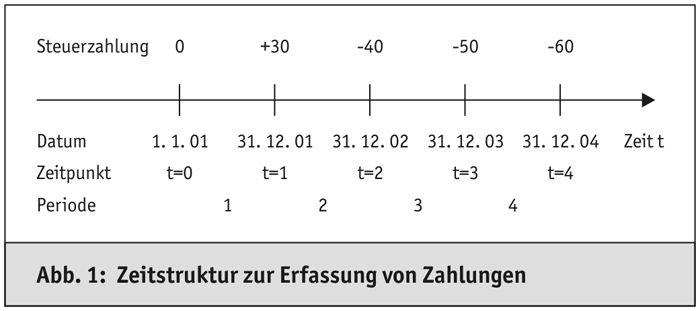

In allen Modellen wird angenommen, dass die Steuerwirkung am jeweiligen Jahresende eintritt, erstmalig am 31. 12. des Jahres 1. Die Zeitstruktur geht aus Abb. 1 hervor.

Im ersten Jahr entsteht eine